고정 헤더 영역

상세 컨텐츠

본문

반응형

21~22년 전지박 투자에 집중

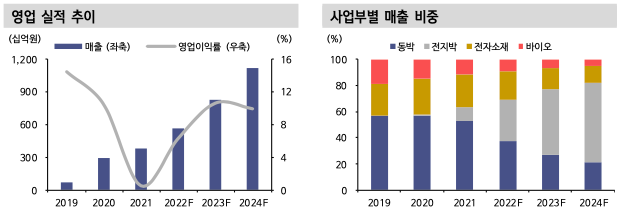

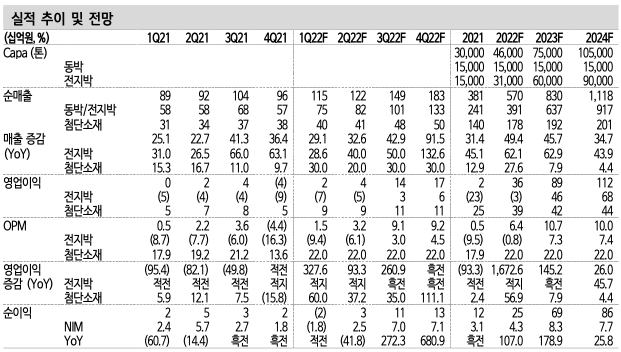

21년 연결 실적은 매출 3,812억원(+31.4%, 이하 YoY), 영업이익 20억원(- 93.4%)을 기록했다. 매출 성장의 대부분은 동박/전지박에서 발생했다. 동박 매출은 룩셈부르크 증설 효과에 힘입어 2,032억원(+22.8%)으로 증가했다. 전지박 매출은 헝가리 1공장 가동률이 점진적으로 개선되면서 385억원(전년도 9억원)을 기록했다. 라인 셋업이 3분기까지 미뤄져 연간 가동률은 아직 낮은 수준이다. 수익성 하락도 전지박에 기인했다. 헝가리 공장 규모 1.2만톤으로 풀가동시 2,000억원 수준의 매출이 가능해 고정비 부담이 컸고 일시적인 전기료 상승 영향도 반영됐다. 22년은 전지박 매출의 본격적인 상승이 기대되며 적자폭도 대폭 축소 될 전망이다.

22년 연결 실적은 매출 5,695억원(+49.4%), 영업이익 362억원(+1,672.6%)으로 전망한다. 실적 개선의 핵심은 전지박의 가동률 대폭 상승과 캐쉬카우인 첨단소재 사업부의 약진이다. 유럽 내 2차전지 소재 숏티지를 감안하면 헝가리 전지박 공장의 가동률은 매 분기 큰 폭으로 상승할 전망이다. 관련 매출은 1,782억원 (+363.1%)으로 가동률을 80% 수준으로 가정했다. 상반기까지는 반도체 부족에 따른 유럽 완성차 업체들의 가동률 부진이 지속되고 있어 3Q22를 전후로 전지박 BEP 달성이 가능할 전망이다.

첨단소재의 경우 OLED용 HTL(정공수송층) 및 퀀텀닷(QD)용 고굴절 충전재 매출이 지난해 하반기부터 본격화됐다. 비발광 소재 확보로 포트폴리오가 강화된다. 기존 소재들의 매출도 견조한 상황으로 22년 매출 1,260억원(+31.9%) 달성이 가능할 전망이다.

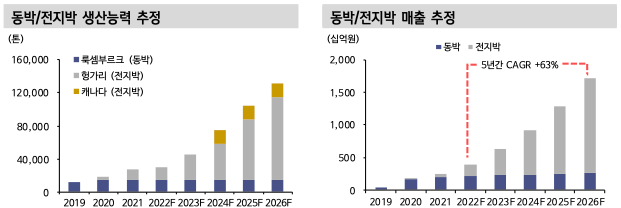

동사의 기업가치의 대부분은 전지박 부문의 성장성을 반영하고 있다. 22년은 기존에 완공된 헝가리 1공장의 정상 가동에 초점을 맞췄다면 23년부터는 헝가리 2공장, 3공장, 캐나다 1공장 설비가 매년 추가될 계획이다. 본격적인 성장 모멘텀이 열린다. 전지박 생산능력의 추세를 보면 20년 헝가리 초기 물량 3천톤 규모로 시작해 22년 1.5만톤(헝가리 1공장)이 온기 반영되고, 23년 3.1만톤(헝가리 2공장 반영), 24년 6.0만톤(헝가리 3공장 페이즈1, 캐나다 1공장 페이즈1 반영), 25년 9.0만톤(헝가리 3공장 페이즈2 반영), 26년 11.7만톤(헝가리 완공)으로 확대될 전망이다. 5년간 연평균 +58%의 증가세다. 동박+전지박 실적도 생산능력 확대 추이와 동행해 고성장하겠다. 21년 매출 2,417억원에서 23년 6,373억원, 26년 1.7 조원으로 성장할 전망이다. 5년간 연평균 성장률 +48%에 달한다.

기존 동박 사업의 수익성은 하이싱글 수준을 유지할 전망이다. 마진이 양호한 하이엔드 제품 비중이 높고(50~60%), 5G 투자 확대 및 반도체향 신제품 납품으로 믹스 개선이 지속되겠다. 전지박의 경우 21년에 수백억원의 적자를 기록한 것으로 추정된다. 전체 동박+전지박 사업의 영업이익률을 -12%까지 끌어내렸다. 22년 가동률 상승으로 적자폭이 절반 이상 감소하고, 23년부터는 온기 정상화로 미드싱글 수준의 수익성을 달성할 것으로 전망한다. 합산 기준으로도 22년 동박+ 전지박 영업손익은 BEP에 도달하고, 23년 7~8% 수익성을 달성하겠다.

관련 기사 / 자료

- 솔루스첨단소재: 초기 투자 로드맵 완료, 성장기 도래

반응형