고정 헤더 영역

상세 컨텐츠

본문

반응형

4Q21 리뷰: 서프라이즈! 해외 고객사 확보

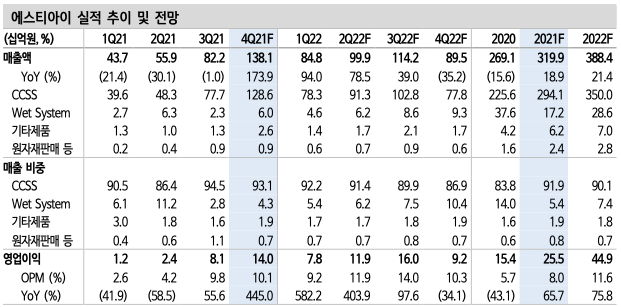

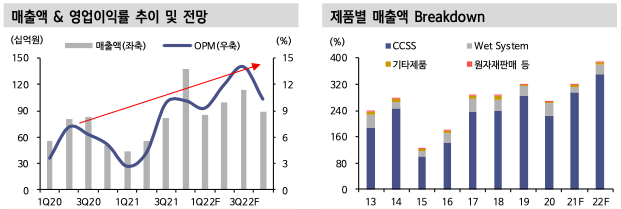

4분기 매출액 1,381억원(+174%, 이하 YoY), 영업이익 140억원 (+10%)을 기록했다. 컨센서스(매출액 998억원, 영업이익 113억원)를 상회하는 서프라이즈다. 배경은 해외 고객사향 수주의 가파른 확대다. 해당 신규 수주가 빠르게 매출로 인식되기 시작했다. 고객사 다변화 효과는 4분기에 이어 22년까지 지속될 전망이다.

22년 전망: 신규 고객사 확보 → 추정치 상향

22년 매출액 3,884억원(+21%), 영업이익 449억원(+76%)을 전망한다. 4Q21에 이어 신규 고객사 확보가 활발히 진행되고 있는 것으로 파악된다. 중화권 생산업체들과 더불어 실트로닉(웨이퍼 제조사) 등이 해당된다. 해당 신규 수주는 1Q22부터 매출로 일부 인식이 시작될 것 으로 예상되며, 이를 반영하여 22년 추정치는 매출액과 영업이익 각각 이전대비 6%, 33% 상향한다.

신규 장비를 통한 매출처 다각화도 진행 중이다. 신규 장비에 대한 부분은 22년 추정치에 반영하지 않았으며, 향후 확인될 때마다 업사이드 로 작용할 예정이다.

1. Reflow: 21년 처음 공급 이후 추가 수주에 성공했다. 현재 고객사 내에서 긍정적인 평가를 받고 있어, 향후 지속적인 점유율 확대로 이어질 것으로 기대된다. 연간 200~300억원 수준의 매출이 가능하다.

2. 잉크젯(OCR): 21년 고객사와의 테스트가 마무리 됐으며 긍정적인 평가 결과를 받은 것으로 확인된다. 22년 고객사의 디스플레이 투자 재개와 함께 수주가 확인될 것으로 예상된다. 향후 수천억원의 매출을 기대할 수 있는 분야다.

본업만으로 매력도↑(22F P/E 7.2배) & 신규 장비 모멘텀도 지속

현 주가 수준은 22F P/E 7.2배로, 신규 장비에 대한 부분을 배제하고 인프라 장비 본업만으로도 매력적인 구간이라 판단된다. 더불어 고객 사의 국내와 미국 Fab 진행속도에 따라, 관련 인프라 장비 매출은 빠르면 22년 중 실적으로 반영될 수도 있다. 고객사와 매출처(신규 장비) 다각화를 통해 Cycle 효과 외의 실적 변수를 만들고 있다는 점에서, 22년 국내 장비사 중 매력도가 부각될 것으로 생각된다.

반응형