고정 헤더 영역

상세 컨텐츠

본문

반응형

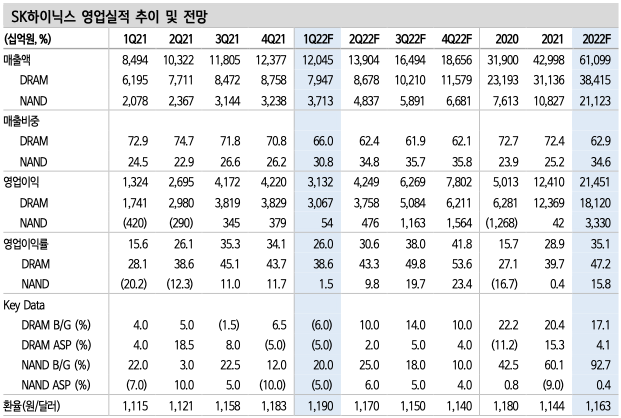

1Q22 영업이익 3.13조원(-2.7%, 이하 QoQ) 전망

1Q22 실적은 매출액 12.05조원(-2.7%), 영업이익 3.13조원(-25.8%) 전망된다. 가격 하락(DRAM -5%, NAND -5%)과 솔리다임 인수 관련 일회성 비용(재고자산 재평가) 등을 반영했다. 1Q22 메모리 가격 하락 폭은 시장 예상 대비 작을 것으로 예상한다. NAND 가격 반등 시점에 따라 1Q22 실적 추청치 상향 가능하다.

메모리 업황이 생각보다 빠르게 반등할 전망

생각보다 빠르게 메모리 반도체 업황이 개선되고 있다. 키옥시아 팹 오염 이슈로 전세계 NAND 출하량의 분기 8%, 연간 2% 이상이 훼손될 전망이다. NAND 고정거래 가격이 3월부터 상승 전환하고 2Q22에 상승폭을 확대할 전망이다. DRAM 가격도 2Q22부터 상승 전환할 전망이다. 서버 전방 업체들의 주문량이 예상보다 강하다. 최근 12MF EPS 컨센서스 상승이 시작됐다. 분기별 실적은 1Q22를 저점으로 2Q22부터 빠르게 개선될 전망이다. 2022년 매출액 61.1조원 (+42.1% YoY), 영업이익 21.5조원(+72.8%) 전망한다. 솔리다임 실적은 매출액 6.1조원, 영업이익 1.1조원으로 추정된다.

실적 랠리에 의한 모멘텀 구간으로 진입. 최근 주가 횡보는 기회

실적 컨센서스 상승 지속에도 불구하고, 최근 동사 주가는 실적 컨센서스 상승분을 반영하지 못했다. (1) 러시아-우크라이나 이슈에 따른 매크로 성장 훼손 우려와 (2) 금리상승에 따른 주식 시장 할인율 상승, 밸류에이션 멀티플 하락 때문으로 해석된다.

러시아-우크라이나 이슈는 전면적인 경제제재가 장기화될 경우, IT 수요에 부정적일 수 있다. 다만, 현재 노출된 뉴스로만 한정할 경우, 반 도체 업황에 미치는 영향은 제한적이다.

최근 금리 상승 우려로 2021년에 받았던 밸류에이션 상승분을 이미 모두 반납했다. 실적 컨센서스 상승으로, 상승 Cycle에 대한 전망을 주가가 반영할 차례다. BPS 증가와 PBR 상승으로 랠리를 지속할 것으로 예상된다.

반응형